تقارير وتحقيقات | 16 04 2025

إيمان حمراوي

إيمان حمراوي

أثار القرار الصادر عن وزارة المالية السورية في الحكومة الانتقالية، القاضي بتحويل رواتب موظفي القطاع العام إلى حسابات إلكترونية عبر تطبيق "شام كاش"، جدلاً واسعاً وتساؤلات متزايدة حول مشروعيته، وتداعياته، ومدى جاهزية البنية التحتية لتنفيذه.

ويأتي هذا القرار بالتزامن مع إعلان شركتي الحوالات المالية "الهرم" و"الفؤاد" عن بدء التعاون مع التطبيق، في خطوة وُصفت بأنها جزء من مشروع التحول الرقمي في الخدمات المالية.

ورغم ما يحمله التوجه من وعود بتسهيل وتسريع إجراءات صرف الرواتب وتخفيف الازدحام، إلا أنه واجه ردود أفعال متباينة من موظفين وخبراء في الاقتصاد والأمور التقنية، وسط مخاوف تتعلق بالأمان الرقمي، وغياب الإطار التشريعي الناظم، والاعتماد على شركات خاصة دون رقابة واضحة.

في هذه المادة نستعرض آراء أربعة شخصيات متخصصة، تمثل وجهات نظر مختلفة في المجالين الاقتصادي والتقني، للوقوف على أبعاد هذا القرار، ومدى إمكانية نجاحه، والتحديات المحتملة التي قد تواجهه في المدى القريب والبعيد.

ونشير إلى أننا وخلال الإعداد، تواصلنا مع وزارة المالية عبر مكتب العلاقات في الحكومة السورية للاستفسار حول القرار المتخذ لصرف رواتب الموظفين في القطاع الحكومي، دون الحصول على رد حتى الآن.

اقرأ أيضاً: "شام كاش".. حل مالي للسوريين أم تهديد لأمنهم الرقمي؟

إجراء مؤقت لتجاوز أزمة السيولة

يرى المستشار الاقتصادي الدكتور أسامة القاضي أن تسليم الرواتب عبر "شام كاش" بالتعاون مع شركتي "الهرم" و"الفؤاد" يعد "إجراء مؤقتاً يهدف إلى الإسراع في دفع الرواتب، التي تُعد أولوية لوزارة المالية، خاصة في ظل الظرف الاستثنائي الراهن".

وأشار إلى أن وزارة المالية قد تعتمد لاحقاً الحسابات المصرفية في البنوك الحكومية والخاصة كآلية أكثر استقراراً.

وبعد هروب بشار الأسد الرئيس السابق في كانون الأول الفائت، واستلام الحكومة السورية الجديدة السلطة في سوريا واجهت أزمة في تأمين رواتب الموظفين لا تزال مستمرة حتى اليوم، بعد حديث مسؤولين في الحكومة عن خزينة دولة فارغة.

ويبلغ متوسط الرواتب الحكومية 400 ألف ليرة سورية (33 دولاراً) وفق سعر "مصرف سورية المركزي"، إذ يبلغ سعر صرف الدولار 12 ألف ليرة، مع وعود سابقة لم تنفذ من الإدارة الجديدة. برفع الرواتب إلى 400 بالمئة.

"القاضي" أوضح في حديثه لروزنة أن استخدام تطبيق "شام كاش" لا يعني تفضيلاً لشركة محددة، بل يُعتبر حلاً إسعافياً لتجاوز أزمة "جفاف السيولة" التي تعاني منها السوق السورية، في إشارة إلى النقص الحاد في النقد المتداول داخل النظام المالي.

وأضاف: "التحويل الإلكتروني يتيح للموظف دفع فواتيره والقيام بعمليات البيع والشراء عبر الهاتف دون الحاجة لسحب الراتب نقداً، ما يسهم في تقليل الضغط على الكتلة النقدية".

أما فيما يتعلق بتأثير القرار على سعر الصرف، استبعد القاضي حدوث أي تغيير، قائلاً: "لا أتوقع أن يتأثر السعر الحالي، وسيبقى مستقراً عند حدود 12 ألف ليرة للدولار، ما لم تدخل استثمارات ضخمة أو تُرفع العقوبات".

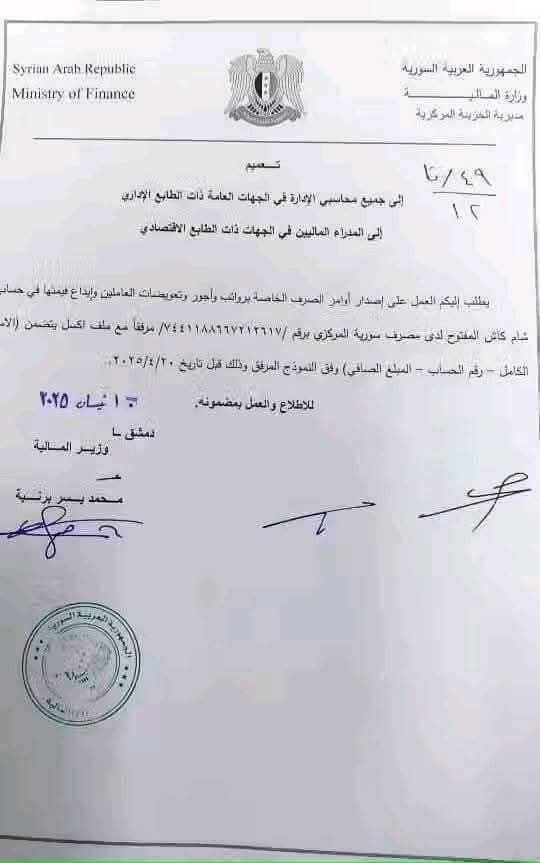

وبعد نحو شهر من سقوط النظام السوري، أصدرت حكومة تصريف الأعمال تعليمات لموظفي القطاع العام بفتح حسابات على تطبيق "شام كاش"، الذي سيُستخدم لصرف الرواتب.

التطبيق كان مستخدماً سابقاً في مناطق سيطرة "هيئة تحرير الشام" عبر "حكومة الإنقاذ" في إدلب ومرتبطاً بـ"بنك شام" (الذي كان يُعرف سابقاً بشركة "الوسيط" للصرافة).

قد يهمك: وزارة المالية: قرار بإيداع الرواتب عبر "شام كاش" وسط مخاوف وانتقادات

"مخاطر هيمنة على سوق حساس"

انتقد الباحث الاقتصادي أدهم قضيماتي في حديثه لروزنة الإطار القانوني الناظم لهذه الخطوة، قائلاً: "القوانين التي تصدر في بعض الأحيان تكون مفصّلة على مقاس أشخاص بعينهم، لذلك لا يمكن الاعتماد عليها كمراجع عادلة أو مستقلة".

وحذّر الباحث من أن "هيمنة شركة أو أكثر على سوق مالي حساس كتحويل الرواتب، يشبه تحكم شركة خاصة بسوق الإسمنت في البلاد".

وأوضح "قضيماتي" أن خطوة تحويل الرواتب عبر شركات الحوالات الخاصة "تحمل إيجابيات وسلبيات في آن واحد، إلا أن الحكم على فاعليتها يعتمد بالدرجة الأولى على وضوح الخطة الحكومية التي تقف وراءها، وهو ما لا يبدو متاحاً حتى الآن بسبب غياب التصريحات الرسمية الواضحة من قبل المعنيين".

ونشرت وكالة "سانا" ما جاء في تعميم وزارة المالية حول إيداع رواتب الموظفين في حساب "شام كاش"، يوم الجمعة الماضي، فيما لم تنشر وزارة المالية القرار بشكل رسمي، والذي تأكدت روزنة من صحته عبر التواصل مع مكتب العلاقات في الحكومة السورية.

كما لم يصدر أي تصريح من وزارة المالية حول آلية العمل بالقرار بهدف تسليم الرواتب.

خطوة نحو التحول الرقمي.. لكن بشروط

اعتبر الباحث الاقتصادي حيان حبابة أن الخطوة تمثل "بداية إيجابية نحو التحول الرقمي"، من شأنها تخفيف الأعباء المادية والزمنية عن الموظفين.

وأشار إلى أن التحويل الرقمي يغني الموظف عن الذهاب إلى مراكز الصرافة، ويمنحه مرونة في إدارة أمواله إلكترونياً، لكنه أكد في الوقت ذاته أن نجاح التجربة يعتمد على توسّع الشركات المعتمدة ووجود بنية تحتية مناسبة.

وبخصوص حصر الخدمة حالياً بشركتي "الهرم" و"الفؤاد"، قال حبابة إن ذلك لا يعني استبعاداً لباقي الشركات، وإنما يعكس "اختلافاً في الجهوزية التقنية أو في الانتشار الجغرافي".

وأوضح أن "شركة الهرم لديها عشرات المراكز في عموم البلاد، والفؤاد أيضاً لديها حضور واسع"، وهو ما اعتبره كافياً للانطلاق في المرحلة الأولى.

وفق الموقع الرسمي لشركة "الهرم" فإن لديها أكثر من 170 فرعاً منتشراً في جميع المناطق السورية، مما يجعلها واحدة من أكبر شبكات الحوالات المالية في البلاد.

وتعرّف شركة "الهرم" عن نفسها بأنها "شركة رائدة في مجال الخدمات المالية مع أكبر شبكة وكلاء في سوريا".

أقامت "تحالفات قوية مع كبار اللاعبين في السوق ، مثل مشغلي الاتصالات ، والمنظمات الدولية ، والمنظمات غير الحكومية ، والتأمين ، والبنوك ، والشركات الكبيرة ، بالإضافة إلى شراكات مع العديد من الشركاء الاستراتيجيين"، وفق موقعها.

كذلك تمتلك شركة "الفؤاد" عشرات المراكز في مختلف المحافظات السورية، وتعمل على افتتاح أكثر من 25 مركزاً قريباً في مناطق مختلفة.

ووفق حبابة إن الإجراء الجديد "لا يتعارض مع القوانين النافذة"، مشيراً إلى أن الشركات المعنية "مرخّصة كمؤسسات مالية"، ويحق لها قانوناً تقديم خدمات مالية بالتعاون مع الحكومة.

وتنص المادة التاسعة الفقرة ج من القانون رقم 24 للعام 2006، الخاص بالترخيص لمؤسسات الصيرفة، أنه "يحق لشركات الصرافة القيام بمساعدة الجهاز اﻟﻤﺼﺭﻓﻲ في تحويل الأموال بناء على طلب الأفراد داخل سورية وخاصة المناطق التي لا تتوافر فيها فروع مصرفية".

علاقة مؤقتة.. أم دائمة!

من جانبه، حذّر الباحث الاقتصادي أدهم قضيماتي من الاعتماد طويل الأمد على شركات خاصة في إدارة رواتب موظفي القطاع الحكومي.

وأوضح وجهة نظره: "عندما نمنح شركة خاصة صلاحية تصريف الرواتب، فإننا نفتح الباب أمام تساؤلات مشروعة حول مستقبل هذه العلاقة: هل هي مؤقتة؟ وهل ستستمر لاحقاً؟ وهل هذه الشركات قادرة فعلاً على حماية البيانات وتأمين الأمان السيبراني لمعاملات آلاف الموظفين؟".

ولفت إلى أن هذا النموذج قد يكون مقبولاً كحل إسعافي في ظل الظروف الراهنة، مضيفاً: "لكن لا يمكن القبول باستمراره مستقبلاً، إذ من الضروري أن تنتقل هذه المهمة إلى المؤسسات المالية الحكومية التي تضمن شفافية أكبر، وتعود بالفائدة على خزينة الدولة من خلال تقليص قيمة العمولة، والتي عادة ما تكون أقل بكثير من تلك التي تتقاضاها شركات الصرافة".

وأوضح "قضيماتي" أن إشراك البنوك الحكومية في هذه العملية سيسهم أيضاً في "توسيع قاعدة المتعاملين مع القطاع المصرفي، وتعزيز ثقة المواطنين بالتعاملات البنكية، ما يسرّع من عملية دمجهم في التحول الرقمي ومواكبة الأدوات المالية الحديثة".

وأشار إلى أن ضعف البنية التحتية أو الكوادر الإدارية في مؤسسات الدولة لا يمكن أن يشكل مبرراً دائماً، بل يجب أن يكون دافعاً لتطويرها، مضيفاً: "نحن بحاجة إلى توضيحات رسمية من الحكومة الحالية حول هذه الخطوة، لكنها حتى اللحظة غائبة تماماً".

وختم بالقول إن "احتكار السوق من قبل جهات محددة يعطّل آليات العرض والطلب، ويعرّض العملة لتقلبات ومضاربات إذا لم تكن هذه الشركات نزيهة، في حين يمكن أن يكون للقطاع الخاص دور إيجابي عندما يُدار ضمن بيئة قانونية عادلة وتشجع التنافس الحقيقي، ما يتطلب مستقبلاً انفتاح السوق أمام شركات مرخصة متعددة لضمان التوازن وكسر الاحتكار".

تحول غير مؤسس على قواعد سليمة

حذر مهران عيون، خبير الأمن الرقمي من المخاطر التقنية والقانونية المرتبطة بخطوة تحويل رواتب موظفي القطاع الحكومي عبر تطبيق "شام كاش"، مشيراً إلى أن هذه المنصة "تفتقر للبنية التحتية الرقمية والضوابط التشريعية اللازمة لتأمين بيانات المستخدمين وضمان حماية المعلومات الشخصية".

وقال "عيون" في حديثه لروزنة: "التحول الرقمي في هذا الشكل غير مؤسس على قواعد سليمة، لا من ناحية التشريعات القانونية ولا من جهة الجهوزية التقنية"، مشيراً إلى غياب الشفافية حول طريقة ربط التطبيق بشركات الحوالات كـ"الهرم" و"الفؤاد"، وكذلك بجهات غير حكومية مثل بنك "شام"، الذي لا يُعتبر مؤسسة رسمية تابعة لوزارة المالية.

وكانت "هيئة تحرير الشام" حولت عام 2018 شركة "الوسيط" للحوالات المالية إلى بنك مالي باسم "بنك الشام" في مدينة إدلب لتوفير الخدمات المصرفية في المنطقة، بما في ذلك تحويل الأموال وصرف الرواتب والتمويلات الصغيرة.

واعتبر عيون أن "تطبيق شام غير آمن من الناحية السيبرانية، إذ لا يتوفر على متاجر التطبيقات الرسمية مثل غوغل بلاي وآبل ستور، ما يطرح تساؤلات كبيرة حول آليات الحماية فيه"، مضيفاً: "سبق أن ظهرت فيه ثغرات تقنية وتوقف عن العمل مؤقتاً، كما أنه لا يملك سياسات خصوصية واضحة تحمي المستخدم".

وجاء في الشروط للموقع الرسمي لتطبيق "شام كاش" بأن المستخدم "يتحمل كامل المسؤولية عن صحة بيانات حسابه وعن حماية بيانات الدخول"، وأخلى المعنيون بالتطبيق مسؤوليتهم عن أي أخطاء نتيجة سوء استخدام التطبيق.

وتساءل عيون عن مصير بيانات الموظفين، قائلاً: "أين تُخزن معلوماتي؟ ومن يحميها؟ وما هو القانون الذي ينظم عملية جمعها واستخدامها؟". كما عبّر عن مخاوف من غياب القوانين الحديثة الناظمة للتحول الرقمي، مشدداً على ضرورة أن تكون وزارة الاتصالات هي الجهة المخولة بتقييم واعتماد مثل هذه التطبيقات من الناحية الأمنية والتقنية.

وأوضح أن "التطبيق لم يقدّم جديداً عملياً، فالموظف ما زال يتوجه إلى شركة الحوالات لتسلّم راتبه، ما يعني أن العملية لم تختلف جوهرياً عن التعاقد المباشر مع شركات التحويل"، متسائلاً: "إذا كانت الخزينة العامة للدولة تعاني من عجز، فلماذا تُحوّل الأموال إلى بنك شام؟ وهل يملك البنك كتلة مالية خارج إشراف الحكومة؟".

وختم عيون بالتحذير من فرض تطبيقات رقمية لاحقاً على نطاق واسع في ظل بيئة تفتقر إلى الحد الأدنى من البنية التحتية الرقمية والتشريعات، مؤكداً أن "التحول الرقمي يجب أن يكون جزءاً من استراتيجية وطنية متكاملة، لا مجرد حل إسعافي مؤقت، وإلا فإنه سيفقد ثقة المواطنين وسيؤدي إلى نتائج عكسية، خاصة في حال حدوث اختراقات أو تسرّب بيانات".

وبدأ استخدام تطبيق "شام كاش" في إدلب منذ تموز 2024، لتسهيل تسليم الرواتب، ثم توسع استخدامه ليشمل معاملات مالية متنوعة.

ونال "شام كاش" 17 نقطة من أصل 22 في عملية تقييم المخاطر (22 الأكثر خطورة) الذي اتبع فريق التحليل الجنائي في منصة دعم السلامة الرقمية "SMEX"، حسب تقرير لها، ما يعني أن التطبيق قريب جداً من درجة "الأكثر خطورة" بما يتعلق بسلامة المستخدمين وخصوصية بياناتهم.